一九连阳

行情回顾

当前玻璃期货主力合约虽处于“弱现实”与“强预期”的博弈中,但价格连续下跌已充分释放悲观情绪,从成本支撑、供需边际改善及政策预期三大维度看,其具备明确的上涨动能,继续看多具备坚实逻辑支撑。

二

现货成本支撑强烈

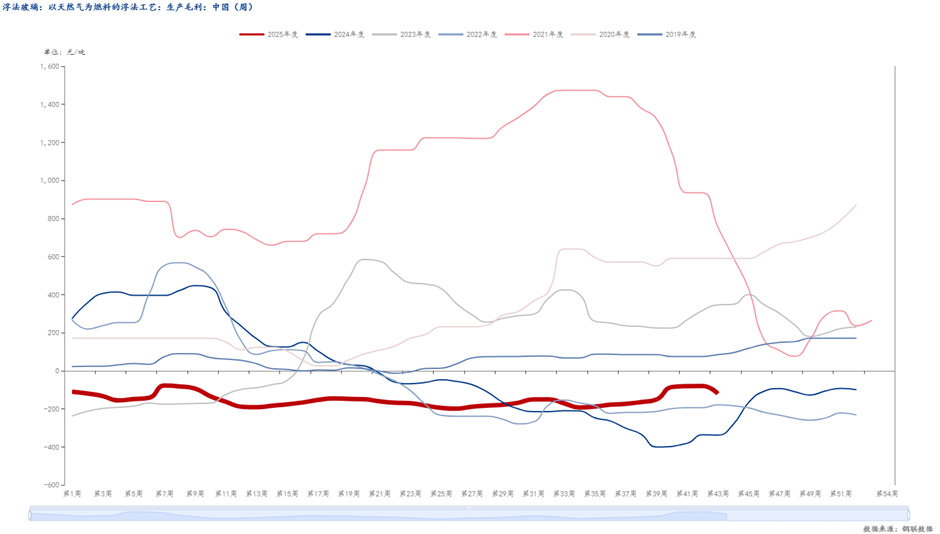

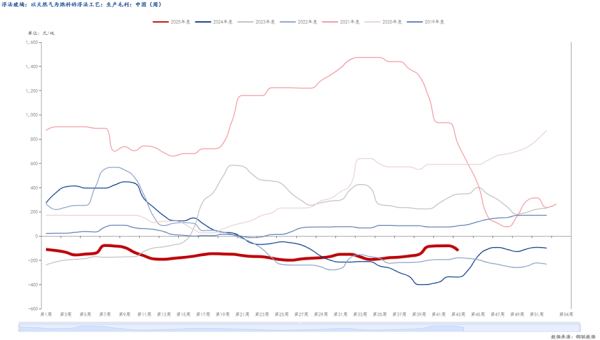

成本端刚性支撑构成价格底部防线。作为玻璃生产核心成本的燃料与原料端已呈现明确托底效应,天然气制玻璃工艺已陷入持续亏损,其他燃料路线利润也在不断收窄,成本线对价格的支撑作用愈发显著。

短期来看,纯碱价格虽有小幅波动,但1227元的价位仍能维持玻璃生产的基础成本框架。四季度北方供暖季开启后九连阳,煤炭、天然气需求将进入高峰,燃料价格大概率上行,进一步推升玻璃成本重心,从根本上封杀价格下行空间。

数据来源:钢联数据、金信期货

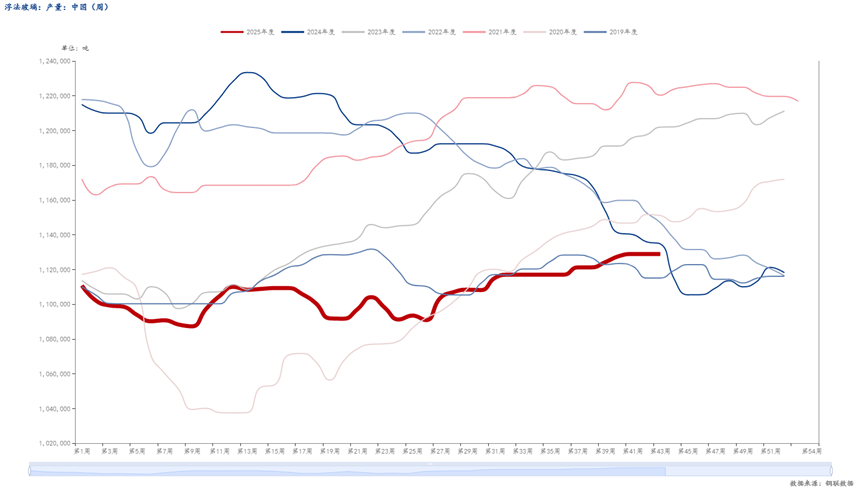

供需格局正迎来边际改善的关键转折。供应端压力已较去年明显缓解,行业日熔量从2024年高点17.62万吨降至当前16.13万吨,处于近几年最低位。

后续环保扰动将持续增加,沙河地区“煤改气”虽存在产能置换,但产线切换与新投产的时间差将引发供应波动,而“十四五”收官之年的环保督察可能影响10%~20%的供应量,成为供应收缩的重要催化因素。

数据来源:钢联数据、金信期货

三

需求端改善曙光初现九连阳

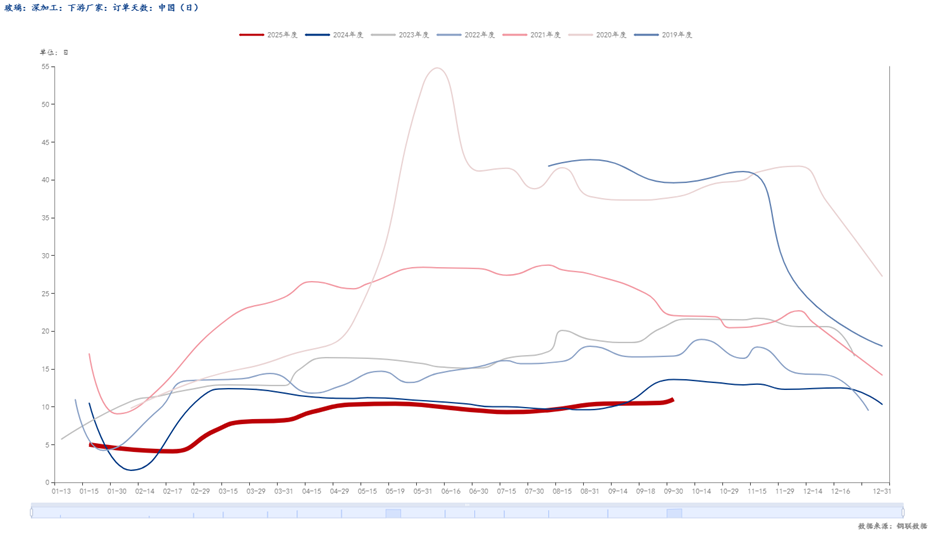

需求端虽短期疲软,但四季度赶工预期明确,终端工程回款好转将带动深加工企业补库,叠加Low-E玻璃等深加工领域的刚性需求,有望推动产销率从当前60%-90%的区间稳步回升,实现库存有效去化。

数据来源:钢联数据、金信期货

四

宏观环境利好不断

政策预期与技术修复形成共振上涨动力。工信部《建材行业稳增长工作方案(2025—2026年)》强化了“反内卷”政策导向,严禁新增产能的要求将长期优化行业竞争格局,提升产业链估值预期。

同时,市场对房地产及宏观经济的支持政策仍抱有期待,政策落地虽需时间,但对市场情绪的提振作用已逐步显现。

五

交易层面建议

综上,成本托底、供需改善与政策利好的三重逻辑已逐步清晰,玻璃期货主力合约的下跌趋势正在衰竭,后续随着利多因素持续兑现,价格有望进入震荡上行通道,继续看多具备充分合理性。

数据来源:文华财经金信期货

从技术形态上看,合约价格已进入严重超卖区域,日线KDJ指标K值低于15,RSI1低于30,短期技术性修复需求强烈。当前价格逼近1040-1050慢熊底关键支撑位,一旦出现企稳信号,可能触发大量抄底资金入场,推动价格向牛熊带阻力带突破,进而打开更大上涨空间。

风险提示

刺激政策不及预期、反内卷落地成效不足、海外突发事件冲击九连阳

股升网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯